西政财富

西政财富

为你推荐99%不良资产从业者都需要的资讯和指南;加特殊资产行业群,请加:zichanjie888

作者:西政财富

来源:西政财富(ID:xizhengcaifu)

笔者按:

在房企融资“三道红线”、银行房地产贷款集中度管理的“两道红线等监管新规的施行背景下,我们发现地产融资形势出现了如下几个明显的变化:一是对于百强开发商而言,信用类的融资需求增多,如保证金资金池、与开发贷并存的增量/夹层融资、合作开发项目在SPV层面的融资(因存在合作股东的情况下资金机构无法直接入股底层项目公司并进行管控);二是中小开发商的融资需求愈发旺盛,目前做中小开发商融资业务的同行资金机构逐渐增多,其中在操作模式上不少资金机构都倾向于股+债的模式,即在享受固定收益的同时,获取一定的浮动收益;而如果是纯债的投资方式,因有的机构在资金层面涉及到募集,因此给到开发商的融资成本去到了年化18%-20%左右(其合规性暂且不做讨论);另外还有一些机构偏好操作中小开发商的住宅物业抵押类融资;三是面对当前的融资困境,开发商更加渴望尽可能地盘活存量资产,比如近期商业资产的盘活、车位权的融资需求等也逐渐增多。

一、中小开发商的住宅物业抵押融资

在常规的保理业务中,保理商一般看重的都是核心企业(也即承担应付义务的开发商)的主体征信和评级,比如百强开发商的上游供应商的保理融资一般都在市场上比较受欢迎,而中小开发商则因主体资质较弱的问题,其上游供应商的保理融资在操作方面一直都面临困境。为了解决这个短板,我们针对中小开发商的上游供应商的保理融资在操作上进行了变通,简单来说就是由上游供应商(比如总包单位、材料商等)就其对中小开发商的应收账款申请保理融资,同时中小开发商为该保理融资增信,比如开发商就上述融资提供项目公司的土地/资产抵押、股权质押等。以持有住宅尾盘的开发商为例,目前市面上通过“住宅物业抵押+保理”放款的方式进行融资就非常常见,具体融资要素可参考如下:

业务类型 | 有追索权的明保理 |

保理买方 | 地产公司及其项目公司 |

保理卖方 | 总包单位 |

保理标的 | 总包单位对地产项目公司存量及未来应收工程款债权 |

融资金额 | 不超过土地/在建工程/住宅尾盘抵押价值的6成 |

融资期限 | 24个月,保理放款满6个月可提前还款,在授信期限内设立保理应收账款池,应收账款不超过12个月 |

还款方式 | 每半年结息,即每年6月20日、12月20日收取一次 |

风控担保措施 | (1)项目公司土地/在建工程/住宅尾盘抵押; (2)项目公司作为共同还款人、项目公司股权质押; (3)集团提供连带责任担保。 |

资料要求 | (1)存量应收工程款债权应提供工程合同、工程进度文件、施工现场影像资料; (2)未来应收工程款应提供工程合同,并按在实际施工情况按期补足发票和工程进度文件。 |

对于中小开发商而言,除了以上保理+住宅尾盘资产抵押融资外;亦可考虑通过非房主体的银行流动性贷款+资产抵押(注意原操作比较积极的银行,目前相关业务也面临着额度不足的问题)以及少部分资产管理公司通过非金不良+资产抵押模式进行融资。

在存量物业的抵押融资中,除了银行的经营性物业贷款和流贷以外,一些境内投资机构对于优质主体二线城市以上的非住宅业态(商铺、写字楼、公寓等)物业亦可提供抵押类融资,不过区别于对项目的优质程度及收益情况的重视,上述机构会更加看重融资主体自身的信用。在操作上,一些金控平台在项目准入方面一般要求项目权益回报率达到5%以上,在计算授信额度或放款金额时,要么按评估值的折扣率计算,要么按照“未来平均年净现金流量*拟贷款期限”计算,且一般取孰低值。

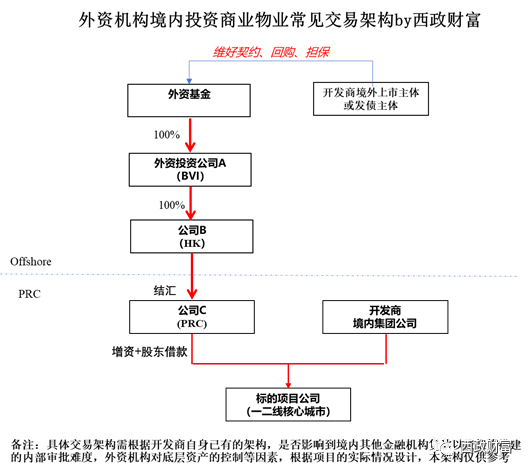

从我们财富中心的募集情况来看,我们发现境外投资机构对境内成熟商业物业的收购以及融资会更加偏好。在我们的财富端中,有一些外资机构已经结汇了大量资金专门用于收购资产,收购的资产包括一二线核心城市的商业资产、可改造为公寓的自持住宅物业(一些开发商因拍地政府要求开发商自持住宅物业)、酒店、写字楼等等。另外,一些外资特殊机会投资基金则瞄定一些优质主体在境内一二线核心城市的商业资产的增量融资机会,即在经营性物业贷之外为标的物业提供增量融资。

外资机构向境内房企存量物业提供增量融资时,以商业物业的增量融资为例,外资机构一般会重点关注物业的位置(一二线核心城市的核心地段为优选)、租金等现金流及出租率、项目收益情况、融资本息覆盖情况等,若融资主体较为优质,则在融资成本上更有优势。在具体操作方面,大部分外资机构都偏好在境外放款,但是可以接受物业的二押(即提供增量融资),并通过固定利息以及利息资本化的设置取得一定的竞争优势。外资机构参与境内成熟商业物业融资的基本交易架构可参考如下:

从外资机构操作境内存量物业融资的实务来看,因一二线核心城市的成熟商业物业往往都已经申请了银行等金融机构的经营性物业贷款,因此外资机构对于优质的交易主体一般都会考虑接受二押的担保措施(当然要考虑到一押机构是否同意的问题以及外资机构为非持牌金融机构的情况下办理跨境抵押的难度问题),同时以物业的评估值作为参考,扣除其他金融机构负债等金额,综合考虑NOI以及EBITDA等财务指标后确认授信额度,其中贷款率一般不超过60%。需注意的是,在担保措施方面,一般都须融资方的境外上市主体或全部发债主体提供增信担保(维好承诺、回购承诺等),当然具体交易条件及交易架构的设置则需根据融资主体的综合资质以及标的物业的优质程度而灵活设置。

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“西政财富”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!

原标题: 房企存量物业的抵押融资