克而瑞地产研究

克而瑞地产研究 作者:克而瑞研究中心

导读

部分高资质房企通过设立资本平台,并引入国资、险资、银行理财等长线资本试水创投基金,试图寻求地产主业外高成长性“赛道”。受股权投资市场底层制度逐渐完善、监管松绑、险资银行参与创投基金、产业结构转型升级等多重因素驱动,2021年国内股权投资市场大幅回暖,成为继2018年资管新规出台下资本寒冬中不可多得的暖春行情。据投中数据(CVSource)显示2021年中国VC/PE(风险投资/私募股权投资,或统称股权投资)市场投资规模急速升温,达到2330亿美元,投资案例数量同比提升17%。

从VC/PE市场的参与方来看,可分为IVC(Independent Venture Capital,独立风险投资或独立创投)和CVC(Corporate Venture Capital,企业风险投资或企业创投),IVC指传统的独立风险投资机构,如红杉、高瓴、软银、鼎晖、经纬等,而CVC指产业资本设立的风险投资机构,如腾讯、小米科技、联想创投等企业集团。CVC与IVC最明显的区别是其有产业资源,投资方向优先考虑集团的战略目标,募资大部分来源于集团的自有资金,而IVC则以财务回报为主要目的,基本实现市场化募资,独立性更强,激励机制更健全。

在面临房地产行业增量需求放缓、投资回报率及资金使用效率趋于下行的情况下,部分高资质房企通过设立资本平台,并引入国资、险资、银行理财等长线资本试水创投基金,试图寻求地产主业外高成长性“赛道”。据不完全统计,TOP200房企中有29家房企选择建立资本平台,通过设立基金参与VC/PE市场,2021年对外投资项目数量同比增长53.3%至184例,房企正在成为国内CVC领域中快速崛起的新兴力量。本文以这29家房企旗下的资本平台为研究对象,覆盖分析房企资本平台模式下运作方式、投资趋势与退出等情况。

01 政策利好下房企CVC投资大幅回暖模式各异

1、近年来房地产发展受限,新兴产业受政策追捧(部分略)

房企关注VC/PE领域,其中一部分原因是出于房地产发展空间受限的考虑。自2016年930限购开启常态化收紧阶段,“房住不炒”、“稳地价、稳房价、稳预期”和“因城施策”成为后几年楼市调控的主基调。2021年以来,“三道红线”以及房贷集中度管理政策的实施,房企融资供需两端均受到限制。在政策监管加强,以及土地红利、城镇化红利、金融红利逐渐消退下,房地产行业未来发展空间进一步收窄。

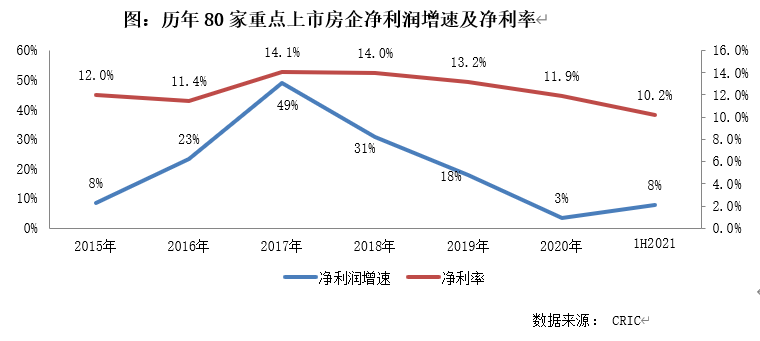

发展空间受限也体现在了房企历年的利润表现上,房地产行业正面临利润增长缓慢,利润率下滑的趋势。2020年80家重点上市房企的净利润增速仅为3%,较2019年增速下降了15个百分点。此外2020年净利润率11.9%较2019年下降了1.3个百分点;2021年上半年继续下降至10.2%。

2、房企参与CVC模式各异,TOP50中约4成已设立资本平台

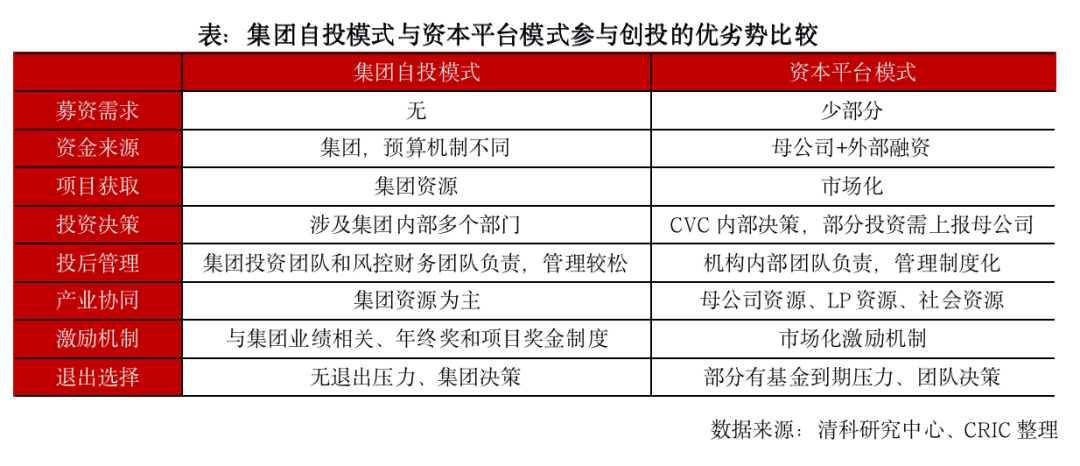

第一种是集团自投模式。房企设立内部战略直投部门,资金来源于自有资金,主要布局与主业强关联的上下游行业,以万科、融创、新希望为代表。根据企查查显示,截至2022年2月底万科对外投资的23个项目中约占48%投向房地产(开发及服务)行业,17%投向与房地产相关的延伸领域来构建完善的商业生态,如采筑(建材采购平台)、太古冷链、思微(共享办公)等,而投向计算机、传媒、农林牧渔等其余赛道的项目数仅占到26%。集团直投模式有利于集团的战略实施,募资压力较小,但投资决策依赖集团内部多部门,相对缺乏灵活性,且激励机制与投后管理体系相对薄弱。

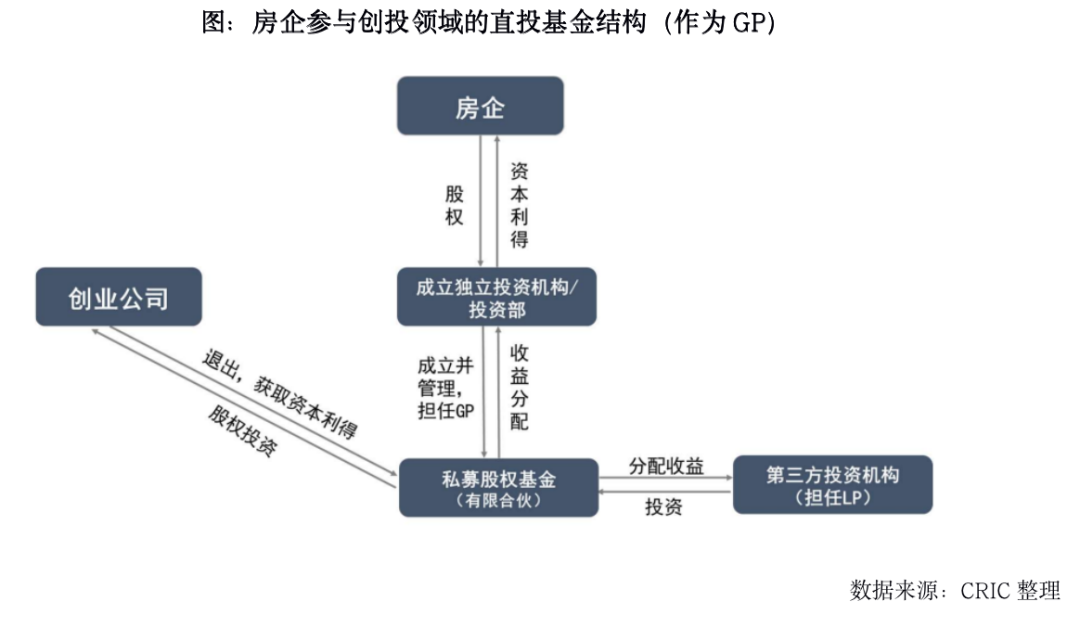

第二种则是资本平台模式,外设独立的投资机构。相较于集团自投模式,资本平台模式的优势在于项目获取来源相对多元、激励机制市场化、投后管理制度化,投资决策权较为独立,投资方向不单局限于主业强关联行业,其目的在于战略布局需要与财务回报的兼顾。虽然产业背景和集团资质较高的房企募资压力相对适中,如保利资本募资LP(有限合伙人)中集团出资占到20%左右,剩余部分主要由地方政府和上市公司构成,但资本平台模式下当前普遍面临募资难与退出难等困境。

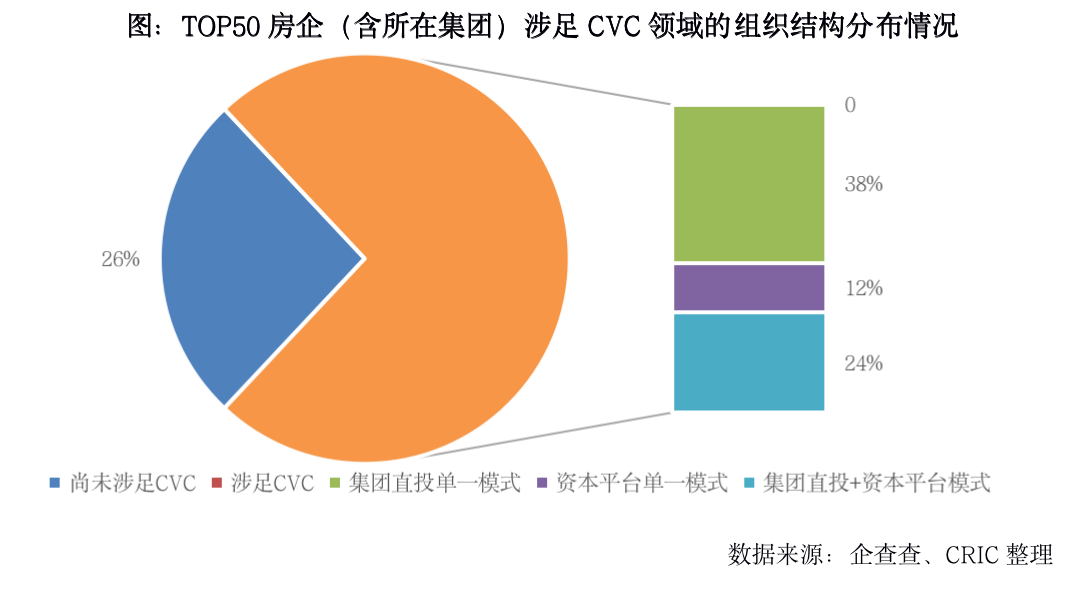

不少规模房企都已经成立资本平台,或是房企自身并未设立平台公司,但其所在集团成立了资本平台(下文称为“房企关联资本平台”),如远洋集团旗下的远洋资本,越秀集团旗下的越秀产业基金,华润集团下属的华润资本,本文资本平台的范围囊括了房企自身以及其所在集团旗下的关联资本平台。据不完全统计,截至当前TOP50梯队中已有37家房企(含所在集团,下同)涉足CVC领域,占比74%,其中约38%的房企采取单一的集团直投模式,12%采取单一的资本平台模式,剩余约24%采用“集团直投+资本平台”双模式。

3、6成资本平台多为国资集团所设,2021年迎来投资高峰期

超6成资本平台由房企所在集团下设,国资背景占主导(略)

2021年投资事件次数历史最高,达184次(略)

1、设立基金做直投或母基金,母基金或成房企初涉CVC的重要方式

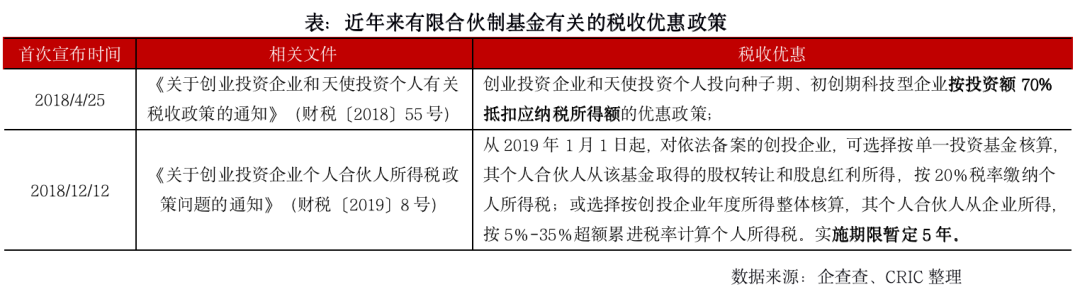

近年来房企CVC投资维持较高景气度,从具体的运作模式来看,房企设立独立的资本平台后,通常需发起成立有限合伙制基金作为一级股权投资的载体。相较公司制,有限合伙制基金避免了重复征税的同时(有限合伙制直接穿透至合伙层面),也享有税收优惠和投资人自主选择税率的空间。

第一种,最常见的是房企直接作为GP自主或联合发起设立基金, 负责基金的募、投、管、退等全流程,为分摊风险和资金压力,GP出资比例较少(通常1-5%),引入保险、银行、政府引导基金等长线投资者作LP投资创业企业(部分房企CVC募资较依赖集团)。根据克而瑞发布的《2021中国地产创新投资报告》显示,房企相关CVC基金锁定期限较长,5+2结构和4+3结构是最常见的存续期限,从调研结果来看,目前绝大多数基金的实际投资期3年左右。

通常,房企GP的收入由管理费用与超额投资收益分成构成(通常管理费2%+超额收益分成20%)。比如LP投资1000万于创业企业A,要求的预期收益率8%,一年后LP获益100万(超额收益20万),GP获收入24万(1000*2%+20*20%),LP收益76万。

但房企等产业资本初涉创投领域,可能存在投资策略不清晰、缺乏投资经验、团队较不专业等弊端,因此延伸出第二种路径,即房企设立资本平台后,选择先做LP去投资利润较好的基金(FoF模式,即母基金投资子基金),等熟悉风险投资圈的运作规则后,再组建团队直接参与投资(作为GP),目前较少房企选择第二种投资路径。

如招商局创投50亿元的首期基金中20亿元设立母基金,专门投资优秀的非产业类创投基金,其余30亿做直投。当前招商局创投首期母基金基本已投资完,累计布局26支子基金,不乏有IDG、经纬创投等头部老牌基金。通过母基金投资,招商局创投接触到广泛的社会资源,未来可选择在这些创新项目后续融资阶段介入或与子基金联合投资

2、资本进入阶段集中在项目早中期,A轮占比37%(略)

3、房企CVC综合退出率12.8%,IPO为主要渠道(略)

1、投资领域覆盖广泛,青睐高科技、医疗、计算机等行业

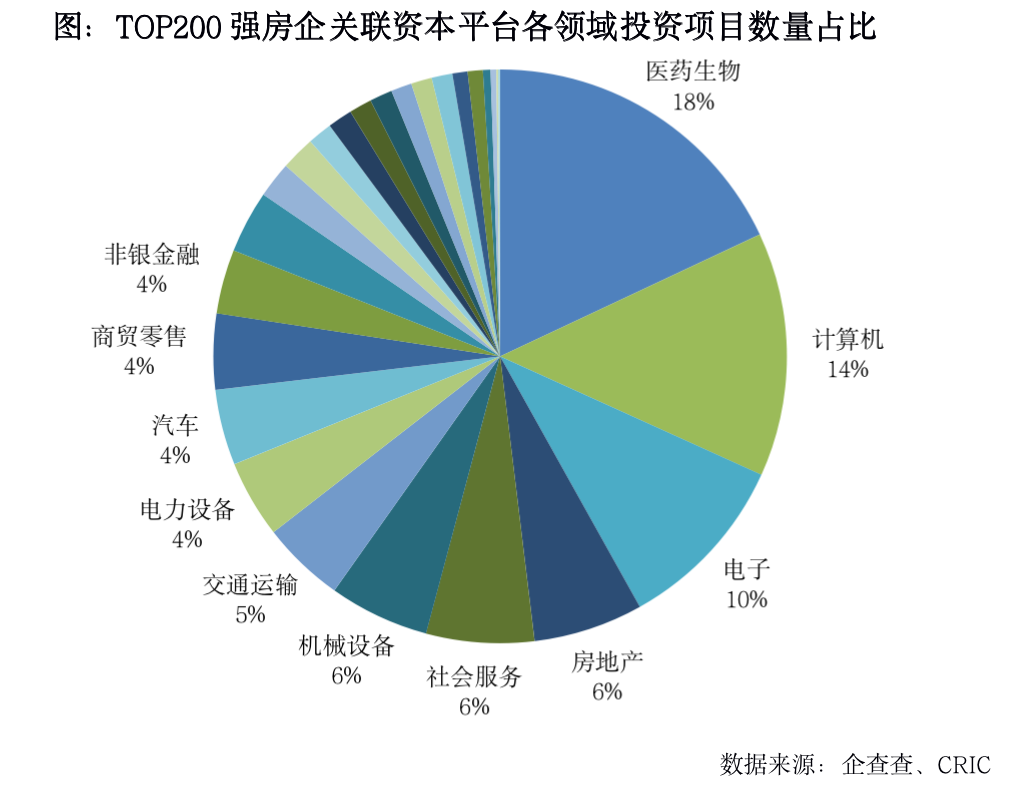

从TOP200强房企关联资本平台在各领域的项目投资数量来看,截止2022年2月底,医药生物、计算机、电子、房地产、社会服务成为被投最多的前五大行业领域,其中医药生物占比18%,为最大行业领域;此外计算机、电子分别占比14%、10%。值得注意的是,在被投项目名称中“科技”一次被多次提及,在被投项目名称中包含“科技”字眼的占比达到16%。可见,房企关联资本平台更加青睐高科技含量多的行业。

此外从行业覆盖面来看,房企资本可谓范围广泛,对各行业各领域均有投资兴趣,大消费、新能源、金融+、互联网+、物流冷链,甚至国防军工类别中的航天航空、运载火箭均有涉及。如北京金融街资本于2020年8月B轮融资中投资了星际荣耀,为一家商业运载火箭发射系统解决方案提供商。而碧桂园创投则于2019年至2020年三次投资蓝箭航天(小型运载火箭制造商)。对此,碧桂园创投曾表示“具备高需求、高收益、高壁垒的中大型液体火箭是看重的发展赛道”,将持续助力蓝箭航天未来的发展。

一般而言,房企资本在投资领域除了追求常规的财务回报外,还承担了外部新型行业、新兴技术探索,加快企业产业升级及转型,分散企业投资风险等战略目标。从房企资本在多元赛道中的布局,能够发现加持科技含量将成为未来房企重要的发展方向。

2、投资热度逐步从房地产转至新兴产业(略)

3、新兴产业受到资本追捧,收益可观同时也需警惕风险(略)

1、远洋资本:资产管理赋能地产业务,扩宽赛道加码特殊机会投资

资产管理规模逐步上升,2020年主营业务毛利率67.1%(略)

投资项目数量越来越多,物流供应链布局较多(略)

股权投资、不动产投资,围绕地产业务同时多方齐头并进(略)

2、保利资本:投资主业+科技,管理规模近600亿元

围绕不动产主业+产业投资,2021年投资维持高景气度(略)

投资阶段整体趋向中后期,其中A-C轮投资数量过半(略)

地产产业链关注PE投资机会,高科产业侧重早中期VC阶段(略)

3、碧桂园创投:中后期PE投资为主,整体风格偏保守(略)

投资规模持续高增,10家参股公司IPO成功(略)

积极出击广泛投资,全面布局构建生态(略)

注:文章为作者独立观点,不代表资产界立场。

题图来自 Pexels,基于 CC0 协议

本文由“克而瑞地产研究”投稿资产界,并经资产界编辑发布。版权归原作者所有,未经授权,请勿转载,谢谢!